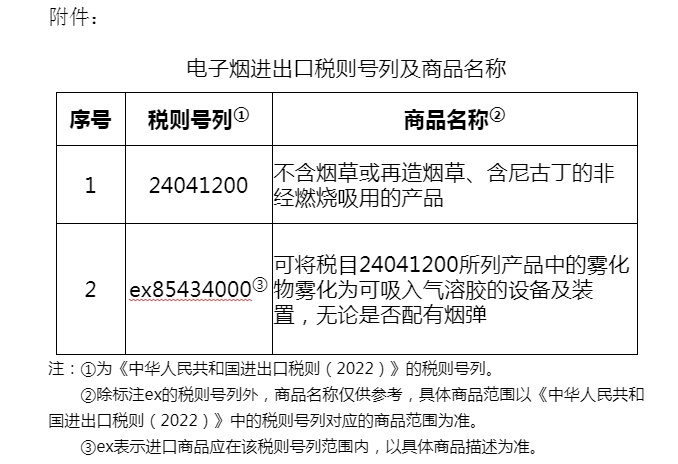

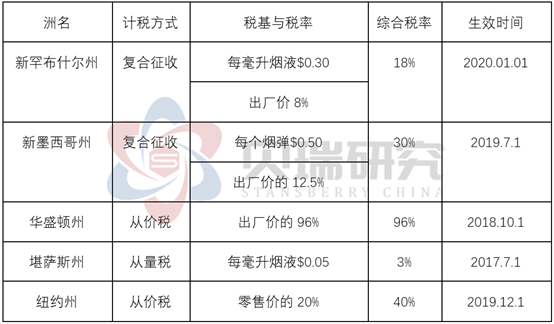

|

电子烟专家陈中公开表示,品牌方要生存肯定会涨价,所以生产环节涨价后,各环节的价格都会有所增加,全国统一电子烟交易管理平台的相关交易价格应该也会在11月1日出现变化。 据了解,目前,电子烟仅作为普通消费品征收13%的增值税。对品牌方而言,征收13%的增值税后,再征收36%的消费税,成本将大幅提高。市场普遍认为,税率提高,品牌方将采取提价措施,终端零售价格也势必会水涨船高。 四川一电子烟渠道商通过微信向记者表示,目前还未接到涨价通知,“但肯定会对终端销售产生影响”。 记者了解到,目前,烟弹终端平均售价约为30多元/颗。国盛证券在10月25日的研报中指出香烟生产成本,根据测算,在参照乙类卷烟标准下(36%消费税),若各环节均不提价,生产商/品牌商/平台/批发商/终端门店毛利率将分别降低40.64pct/0.17 pct/0.02 pct/12.41 pct/0.16 pct;若各环节毛利额不变,烟弹终端价格将提升至45元/颗。

目前,我国卷烟消费税采取的是从价计征和从量计征结合的方式。根据国家税务总局相关文件,生产环节中,甲类卷烟税率56%,另收0.003元/支;乙类卷烟税率36%,另收0.003元/支;批发环节税率11%,另收0.005元/支。 可以看到,上述征税公告中的规定是参照乙类卷烟税率进行,但值得注意的是,此次电子烟征税并未按照卷烟采取从量+从价计税方式。

中国人民大学“电子烟行业消费税研究课题组”在《中国电子烟行业的消费税设置研究》中指出,结合传统烟草消费税改革经历五次提高税率,本报告认为对电子烟的消费税征收也不会一蹴而就,一方面将从简单税制逐步复杂化,一方面会以阶段性地提高税率作为征收手段,以此不断适应变化的市场环境。 行业逐步规范,集中度将持续提升

需要注意的是,随着电子烟行业消费税的确定,行业或将迎来新一轮的调整。 艾媒咨询数据显示,2013年,中国电子烟市场规模为5.5亿元,2020年,市场规模增至83.8亿元,8年年均复合增长率达到72.5%。工商查询系统显示,2019年电子烟相关企业注册数量增速开始加快,当年共注册4650家,同比增长100%。2020年,行业迎来前所未有的爆发,全年共注册相关企业1.79万家,同比增长284.6%。

在这背后是行业“野蛮生长”,长期缺乏有效监管,产品质量参差不齐、无证经营等行业乱象频现,消费者难以判断,深受其害。 去年3月,工信部、国家烟草专卖局共同起草《关于修改〈中华人民共和国烟草专卖法实施条例〉的决定(征求意见稿)》,意见提出电子烟管理将参照卷烟的有关规定执行。2022年3月11日,《电子烟管理办法》正式发布。

电子烟行业正式进入强监管时代,可行业调整短期带来的“阵痛”无法避免。随着上述征税公告的实施,电子烟行业将加速迈向有序发展阶段,产业链上下游或面临重新洗牌。 上述中国人民大学研究报告指出,目前我国电子烟市场方兴未艾,市场规模较小,电子烟作为卷烟的替代品,未来渗透率有望持续提升,在传统烟草市场不断萎缩时将成为新的增长极香烟生产成本,税收规模也将随之扩大。我国已形成了完整的电子烟产业链,上中下游企业和从业人员数量众多;主要出口国市场的稳定增长为我国电子烟出口业务发展提供了坚实基础。 国盛证券认为,龙头企业可凭借规模化、自动化、议价能力强等多重优势平抑加税影响,伴随中小企业率先清退,行业集中度预计持续提升。 关注同花顺财经(),获取更多机会 (责任编辑:admin) |